永續金融

專欄-信用卡與簽帳金融卡取得的「達成碳中和宣告查證聲明書」

上海商銀全系列信用卡及悠遊Debit卡(簽帳金融卡)於2023年2月獲環境部頒發信用卡及簽帳金融卡之「碳足跡標籤證書」(有效期限為2023年2月16日至2028年2月15日),其中悠遊Debit卡更是目前金融業第一家取得「碳足跡標籤認證」的悠遊Debit卡。本行自2022年起,全系列新發行的信用卡及簽帳金融卡皆使用環保材質,持續推動環境永續。

永續發展議合措施

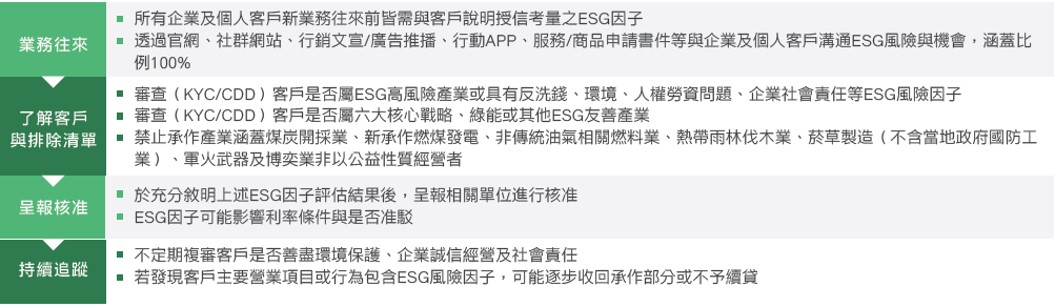

本行為強化與客戶進行永續議合,依循《上海商業儲蓄銀行永續發展議合辦法》,於2023年訂定《上海商業儲蓄銀行永續連結授信要點》,持續推動永續連結授信,由本行擔任ESG指標管理行,連結溫室氣體排放強度、單位營收耗水量、單位產量耗水量、單位產量用電量、廢污水排放強度、供貨商社會責任承諾等ESG指標,客戶達成ESG指標可獲得利率減碼優惠,不僅推進客戶信守誠信經營及環境保護之宗旨,也達成永續金融管理政策之目標,截至2024年底,本行辦理永續連結授信 56 件,合計授信餘額達新臺幣 185.17 億元。此外,為配合政府推行協助中小企業低碳化智慧化轉型發展、納管工廠及特定工廠基礎設施優化專案貸款,截至2024年底,本行協助申請完成1,325件,合計放款餘額達新臺幣62.22億元。

本行為強化與個人客戶進行永續議合,自2023年9月起,要求個人金融面向的客戶關係經理(Relationship Manager)將環境或社會議題相關金融服務資訊,納入個人金融之房貸授信與信貸申請書中。而截至2024年底,完成申請共計6,285件,合計放款餘額達新臺幣657.84億元。

本行於2023年架設永續投資專區,使利害關係人及投資者了解何謂永續投資,以及投資決策對社會影響力的重要性;此外,在該網頁亦精選多檔ESG基金與海外債券,邀請企業與個人投資者共同響應永續投資。2024年本行上架7檔符合金管會ESG標的之基金,累計至2024年底共有54檔,合計資產管理規模達新臺幣4.52億元。

責任授信

本行秉持《赤道原則》及《責任銀行原則》(Principles for Responsible Banking, PRB)之精神,訂定《責任授信準則》、《赤道原則授信規範》、《上海商業儲蓄銀行永續連結授信要點》及《自然與氣候風險管理準則》等規範,審酌申貸客戶之ESG風險因子,對影響永續之負面訊息進行調查,並評估可能的衝擊。於貸後亦持續關注授信戶動態,不定期檢視授信戶是否善盡企業社會責任,若可能對社會永續發展造成影響,應瞭解授信戶之改善計畫,納入續貸評估。

專案融資

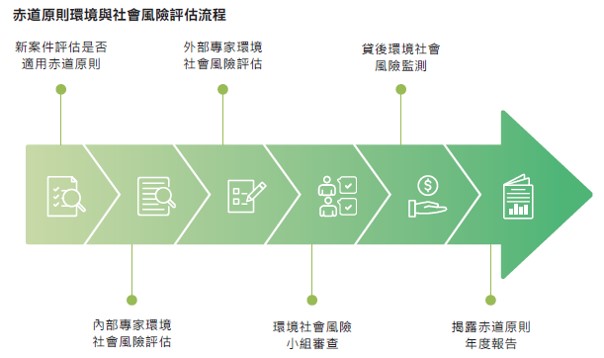

本行專案融資業務依循本行《赤道原則授信規範》之要求,由內部專家及外部獨立第三方機構對專案之環境與社會風險進行評估,將風險分為A、B、C三級,評估內容包含人權、氣候變遷、溫室氣體排放、生物多樣性及環境和社會管理系統、計畫等,強化並落實專案融資案件環境和社會風險管控。2024年度本行適用赤道原則且承作之案件累計共4件,其中2件為為延續2023年度仍在期間內的聯貸案揭露資訊,詳見下方表格

| 事件 | 環境與社會影響層面 | 控制措施與成效 |

|---|---|---|

| C級儲能系統新臺幣41億8年期聯貸案 |

|

|

| B級魚電共生新臺幣158億3年期聯貸案 |

|

|

| A級風力發電新臺幣624.75億16年期聯貸案 |

|

|

| C級魚電共生新臺幣70億5年期聯貸案 |

|

|

綠建築房貸

本行為鼓勵民眾購買綠建築,授信對象只要提供內政部認可「候選綠建築證書」、「綠建築標章」及「智慧建築標章」之擔保品,即可享有本行優惠房貸專案。截至2024年底共授信832件,年底餘額約新臺幣101億元。

責任投資

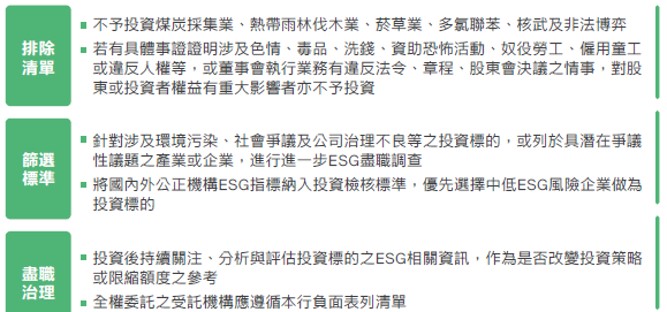

本行響應《責任投資原則》(Principles for Responsible Investment, PRI)及《機構投資者盡職治理守則》,訂定《責任投資辦法》,《自然與氣候風險投資管理辦法》及《盡職治理準則》等規範,致力於發展綠色金融,將ESG融入投資決策,推動責任投資及盡職治理,發揮金融業之永續影響力並建構美好永續金融生態系。本行簽約之全權委託資產管理公司亦已全數簽署《機構投資者盡職治理準則遵循聲明》,將環境、社會與治理風險100%納入投資流程中。

本行配合政府政策,以綠色金融角度規劃相關產品與服務,扶持太陽能、綠能科技、新創重點等產業發展。2024年金管會進一步推動《綠色及轉型金融行動方案》,本行響應該行動方案之精神,積極推動六大核心戰略及綠能產業等投融資業務,冀能幫助實現永續發展及淨零排放的政策目標,並於2022年10月正式簽署加入赤道原則協會,依循《赤道原則第四版》 (Equator Principles 4, EP 4)加強管理授信案件潛在之環境與社會風險,推動商業夥伴履行環境保護和社會責任,持續實踐永續金融影響力。

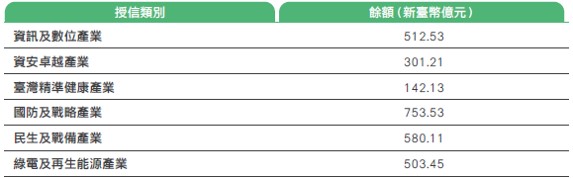

六大核心戰略產業授信

本行積極提供六大核心戰略產業資金,推動經濟轉型,協助產業復甦。2024年度共授信13,956件,年底餘額逾新臺幣1,458.53億元。

註:由於行業別有重複被歸類至表格中六大產業,因此表內各類別之金額加總不等於年度六大核心戰略產業授信總餘額。

綠能基礎建設授信

為實現政府2050年淨零目標,截至2024年底共授信373件綠能基礎建設發展專案,餘額逾新臺幣50.38億元,並鼓勵客戶投入太陽能、離岸風力發電等再生能源之系統與電廠建置。

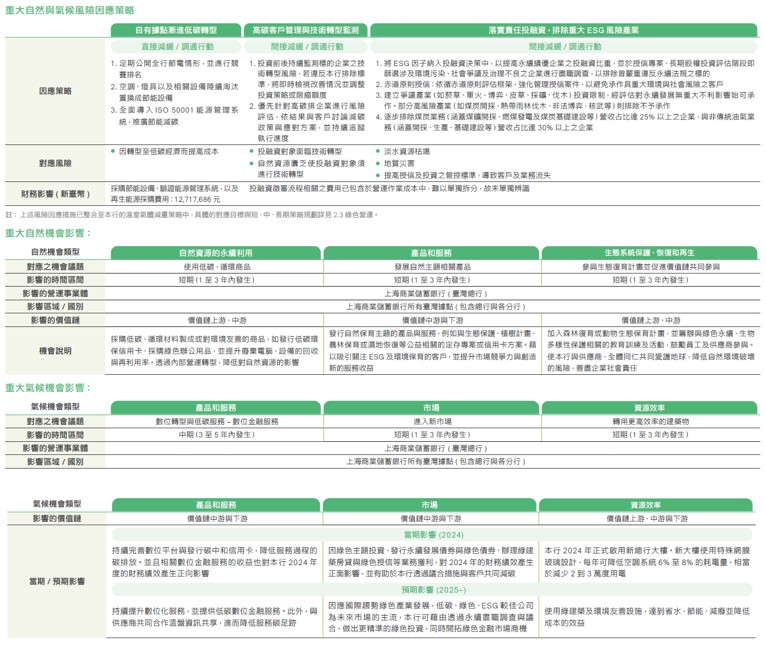

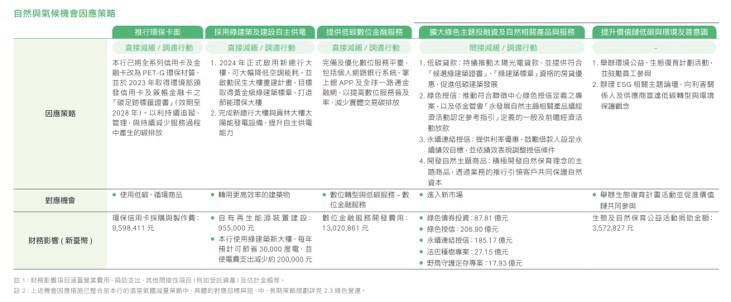

氣候暨自然相關資訊

世界經濟論壇發布的《2025年全球風險報告》,氣候變遷以及環境相關風險仍為未來10年全球面臨最嚴重的風險因子之一,包含極端天氣事件、地球系統發生重大變化、生物多樣性喪失和生態系統崩潰、自然資源短缺以及汙染等。如何因應氣候變遷帶來的衝擊已成為全球需要共同面對的課題。近年來,各國政府積極制定法規、強化氣候變遷因應的力道,並訂定淨零碳排目標。臺灣也已將 2050 淨零排放目標入法,預計未來將推出其他針對產業界的氣候相關法規,對企業形成挑戰與機遇。面臨諸多氣候相關風險與機會,本行持續依循金管會之「本國銀行氣候相關財務揭露指引」架構,2024 年通過修正本行《自然與氣候風險管理準則》,以鑑別並分析業務中存在的重大自然與氣候相關風險和機會,完善本行在應對環境議題所採取的治理、策略和風險管理。同時也透過指標和目標的設定,定期追蹤管理執行情形,回應各方利害關係人對本行建構自然與氣候韌性之關注。

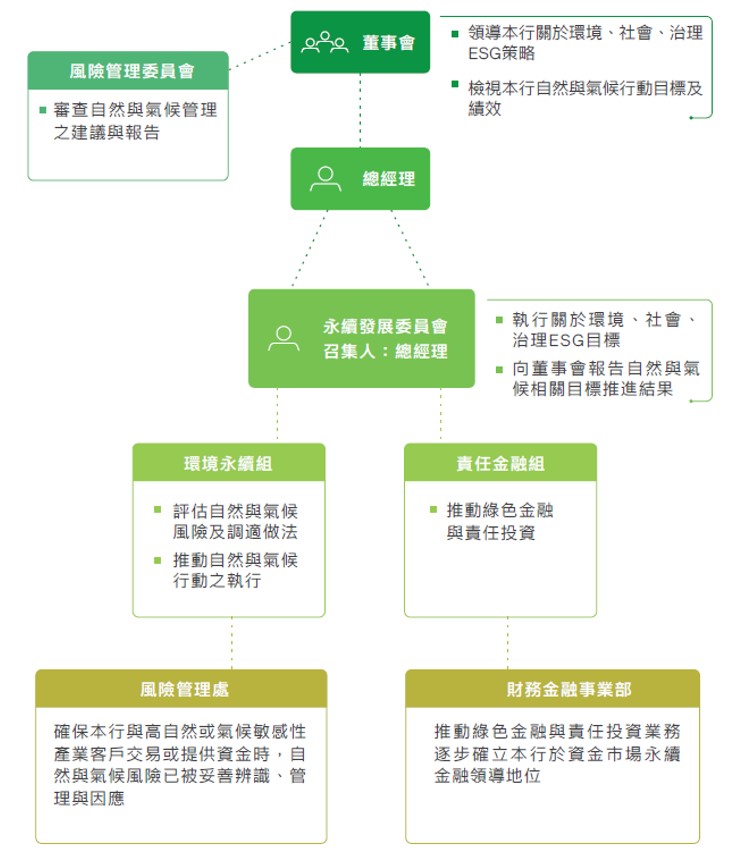

治理

本行董事會為自然與氣候變遷相關議題的最高治理單位,負責最終決策與監督。董事會下設風險管理委員會,協助董事會審視自然與氣候相關議題之管理成效與策略規劃。

此外,本行於經理部門設置風險管理委員會與永續發展委員會,須定期向董事會提交報告及管理建議,協助董事會有效制定並完善自然與氣候風險及機會管理之政策與程序,強化整體治理機制。

本行已訂定《自然與氣候風險管理準則》明定各管理單位職責,

- 風險管理委員會:秉於董事會授權,以善良管理人之注意,每年至少進行一次自然與氣候風險議題審查,並向董事會提交建議及報告。

- 資產負債管理委員會:負責審核風險管理處提交之自然與氣候風險管理相關制度規範,並檢視授信及投資組合,確保自然資本變化與氣候變遷所涉財務風險,符合自然與風險管理政策。

- 永續發展委員會:負責審議自然與氣候相關議題之策略、風險管理、指標與目標,定期追蹤執行情形;永續發展委員會每季召開一次例行會議,每年至少一次向審計暨永續委員會報告自然與氣候策略相關目標推進成果。

「永續發展委員會」由總經理擔任召集人,為本行永續發展暨自然與氣候風險管理之統合指導單位,每季召開一次會議檢視自然與氣候相關政策法規、風險、機會等成果。其中與自然及氣候風險相關之兩個小組職掌如下:

- 「環境永續組」:風險管理處作為主責單位,並由單位主管擔任環境永續組的負責人。負責監管自然資本變化與氣候變遷相關議題,並與各事業單位統籌辨識相關風險與機會,以及推動自然資本變化與氣候變遷相關行動方案和環境保護因應措施。藉此確保本行與高氣候或自然敏感性產業客戶交易或提供資金時,相應風險已被妥善辨識、管理與因應。

- 「責任金融組」:財務金融事業部作為主責單位,並由單位主管擔任責任金融組的負責人。負責推動永續發展授信規範、綠色金融與責任投資等業務,並肩負落實盡職治理的要務。藉此確保本行穩健立足於資本市場,並逐步建立在永續金融領域的領導地位。

風險管理處逐年彙整各權責單位提供的前一年底的自然與氣候風險相關資訊及報告,經統籌及分析相關資訊後(每年至少一次)向董事會報告自然與氣候風險之相關資訊,以及研擬相關因應措施,以利董事會及高階管理階層於制定策略規劃及監控業務時納入考量。

除了上述自然與氣候風險相關之單位,本行其他管理單位各依所司之業務,協助系統建置、人才培訓、執行自然與氣候風險之衡量、監控及報告等;業務管理單位亦須依權責管理各項業務、適時擬具系統需求請資訊總處建置資料庫、提供自然與氣候評估相關資料及結果,並配合本行自然與氣候行動之執行。除此之外,業務管理單位、營業單位以及稽核處等其他單位則依本行「內部控制三道防線實務守則」規定各司其職,並依所司之業務,辨識及評估攸關本行之自然與氣候風險和機會,以制定相關策略及措施,進而訂定自然與氣候風險之管理機制及流程等規範,完善風險管理,並且協助風險管理處執行全行氣候變遷情境分析,以及配合自然與氣候行動之執行。

- 對自然與氣候風險相關管理單位及職員之專業能力培訓:

為確保本行自然與氣候風險管理單位具備充分的氣候風險與機會識別及因應能力,本行每年定期開辦主題訓練,安排董監事成員及高階主管接受教育訓練,以掌握自然與氣候變遷和永續營運相關之國際趨勢與知識技能(自然與氣候變遷教育訓練資訊詳見 1.4 風險管理與 3.2 員工培訓與職涯發展)。 - 永續及氣候相關績效納入薪酬之管理措施:

本行高階主管的獎酬與績效是透過績效目標和工作目標的達成狀況進行評核。其中工作目標所包含之永續及氣候發展目標,係依據本行六大工作小組規劃之年度工作重點與本行《永續策略目標規劃》所制定。

2024 年,本行總經理及執行副總 KPI 項目包含「如期完成溫室氣體盤查、查證與揭露」、「導入 IFRS S1、S2 永續揭露準則」、「依本行遞交 SBT 減碳目標,如期執行減碳路徑」,以及「落實能資源減量目標承諾,如期執行減碳路徑」等目標,佔比為 6%。(永續及氣候相關 KPI 資訊詳見 1.1 公司治理)。

策略

自然及氣候相關風險與機會鑑別流程

本行之自然及氣候風險與機會鑑別暨風險管理流程如下:

本行每年研擬自然與氣候相關風險及機會議題,並向董事會提交建議及報告。每兩年定期由各部門鑑別自然與氣候風險及機會,確保進行重大決策時可適時考量內外部環境與趨勢的變化。

在評估自然與氣候風險及機會時,各部門須依循一致的衡量標準與定義,並依據發生可能性、影響程度及發生時間進行判斷,以維持評估結果的客觀性與可比較性。其中影響範圍定義為價值鏈上游(供應商)、中游(本行業務營運)及下游(客戶與消費者);發生時間則分為短期(1 至 3 年內)、中期(3 至 5 年內)及長期(超過 5 年)。此外,發生可能性與影響程度亦為衡量指標之一,均採五級制進行評估,分為「高」、「中高」、「中」、「中低」及「低」等級。各部門需綜合考量風險可能造成的衝擊或機會帶來的效益,以及相關事件的發生機率,進而分析其對營運與財務績效的影響。評估完成後,本行即依據風險與機會的衝擊程度進行排序,並綜合權衡相關影響後,決議重大自然及氣候風險與機會。

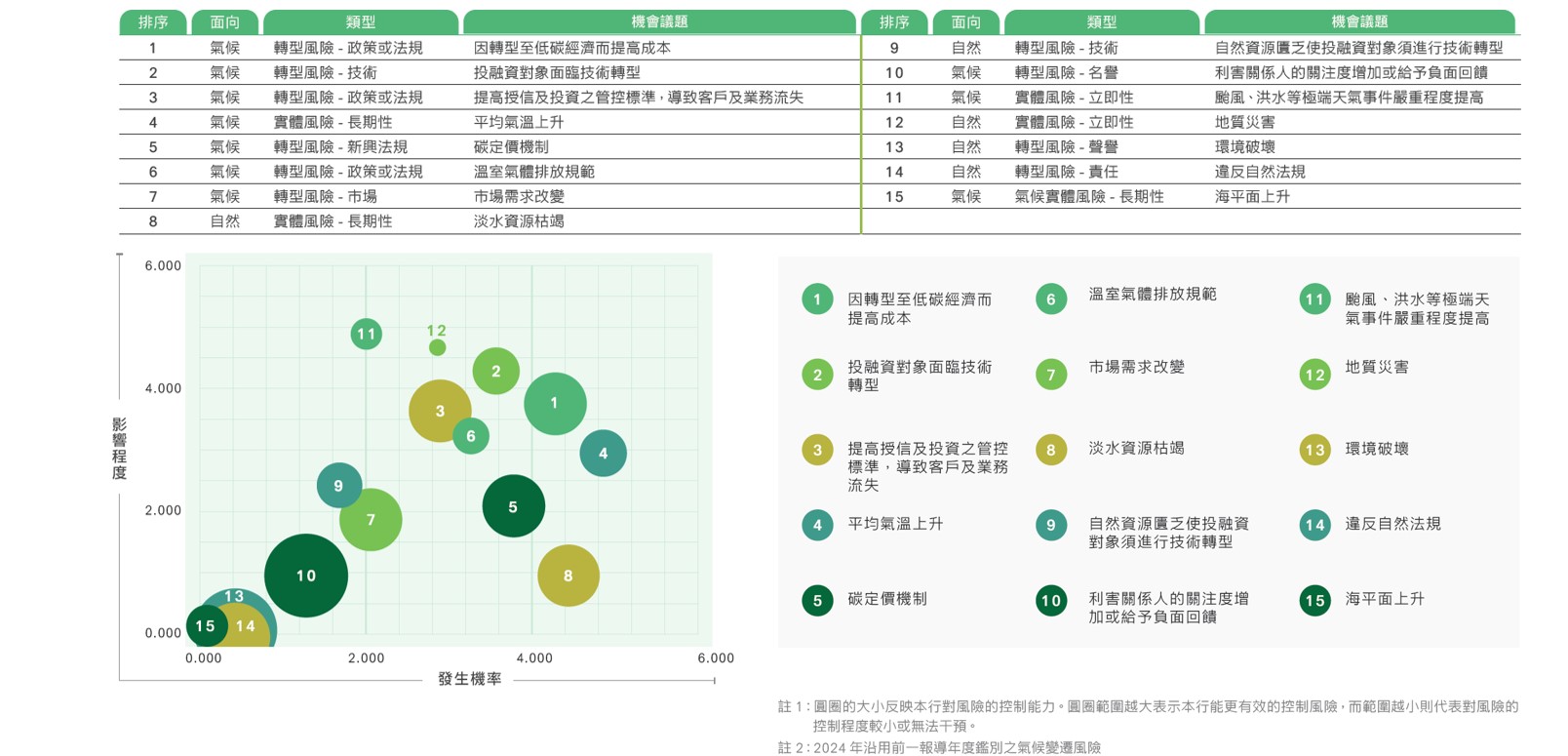

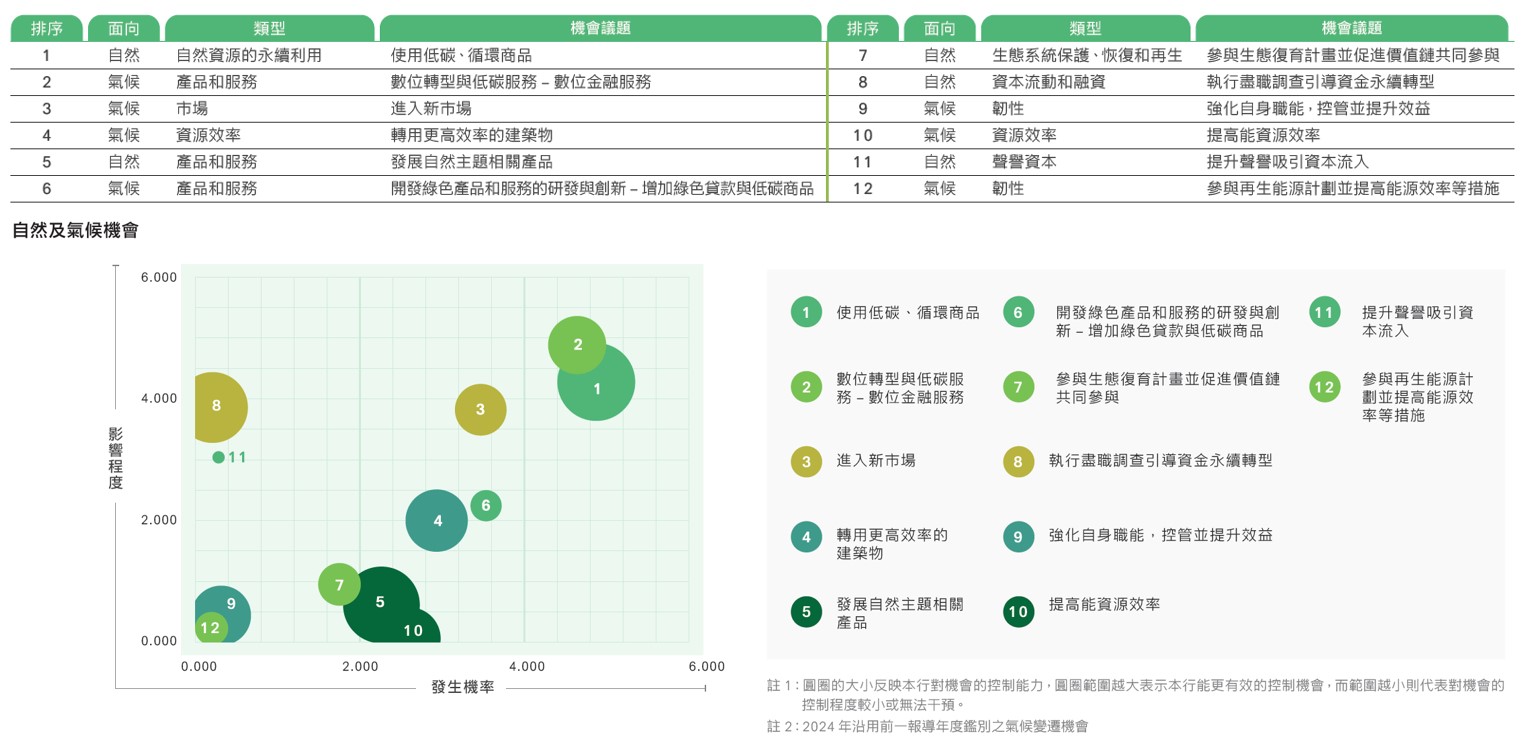

2024年度之自然與氣候風險及機會鑑別結果如下:

自然及氣候風險

自然及氣候機會

風險與機會影響及策略

針對各項重大自然及氣候風險與機會議題,本行已制定具體的因應策略與管理目標,同時設定質化或量化的關鍵績效指標(KPI),以確保管理機制具體、可衡量且可追蹤。為提升營運韌性與氣候風險管理效能,本行亦定期監控各項策略的執行進展,以及檢視財務資源投入情形與目標達成狀況,並根據業務發展進行滾動式調整,確保因應措施的有效性。

以下針對本年度的重大自然及氣候風險與機會,分別說明本行所面臨的風險影響與已擬定之因應對策:

風險影響:

重大自然風險

風險與機會相關財務影響總結

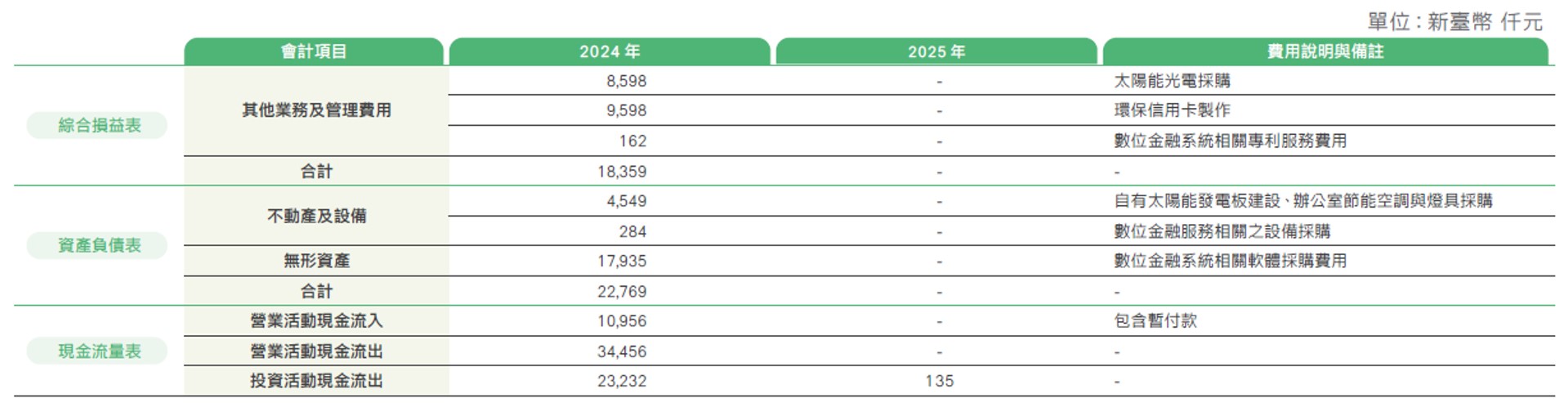

為強化風險管理,並評估相關財務資源的投入或衝擊,本行已初步識別因重大風險與機會所產生的直接財務影響,以及因應策略衍生之相關支出與金額,並分別對應至綜合損益表、資產負債表及現金流量表的會計項目,以利辨識重大風險與機會對財務狀況、財務績效及現金流量之影響。

註:上表僅列示與氣候相關風險或機會相關的財務影響金額。此外,部分因應策略所產生的費用已包含於其他營運作業成本中,難以單獨拆分,因此本年度僅分析可合理識別與預估的影響費用。

氣候風險與機會對短、中、長期財務狀況、財務績效及現金流量之直接影響

- 短期(1-3年):2024年,本行因應低碳轉型發展規劃,投入節能設備採購、太陽能發電系統建置及綠色能源購買等支出,並計入當期的其他業務及管理費用,影響當期財務績效,導致營業活動現金流出增加。然而前述金額相對本行整體營運規模而言影響有限,將不致對短期財務狀況、財務績效及現金流量造成重大衝擊。

- 中期(3-5年):節能設備與綠色能源採購屬於持續性支出,而太陽能發電系統則委託專業機構評估適合建置的據點,並已編列預算,可預期中期財務狀況、財務績效及現金流量的影響將與短期相當。

- 長期(5年以上):由於長期時間跨度較大,難以準確評估風險或機會衝擊對長期財務績效的實際影響,且相關評估結果的參考價值可能有限,因此暫無具參考性的評估結果。

相關因應策略對短、中、長期財務狀況、財務績效及現金流量之影響

- 短期(1-3年):為掌握數位金融商機並推行低碳服務,本行積極發展行動 APP 及網路金融服務,衍生軟體採購、專利費用及製卡費等支出,並計入當期的其他業務及管理費用,導致營業活動現金流出增加,影響短期財務績效。然而,前述支出相對本行整體營運規模影響有限,預計不致對短期財務狀況、財務績效及現金流量造成重大衝擊。此外,該策略有助於本行數位金融與低碳服務的發展,為未來業務成長奠定基礎。

- 中期(3-5年):數位金融服務採用的技術大多已成熟,相關專利與軟體的使用費或開發費用可合理預估。此外,為即時應對市場需求,本行已預先購入足量的環保信用卡卡面,降低未來製卡成本。因此相關因應措施預計不會對中期財務狀況、財務績效及現金流量造成重大影響。

- 長期(5年以上):本行預計延續現行因應策略,並依據氣候變遷趨勢、市場需求與科技發展適時調整。然而長期策略可能因外部環境變化而有所調整,目前難以精確評估其對財務狀況的影響,未來將持續關注並動態調整應對方案。

風險集中度與韌性分析

氣候情境分析

為理解氣候風險對本行產生的影響,本行進行情境分析,以評估氣候實體風險及轉型風險發生時,各業務可能遭受的衝擊程度高低。本行依照聯合國政府間氣候變遷專門委員會(Intergovernmental Panel on Climate Change, IPCC)第5次評估報告(Assessment Report 5, AR5)中,以「代表濃度途徑」(Representative Concentration Pathways, RCPs)推演出未來的氣候情境。透過情境分析,本行將對可能產生之衝擊擬定相關的風險管理及策略因應,以強化氣候韌性。

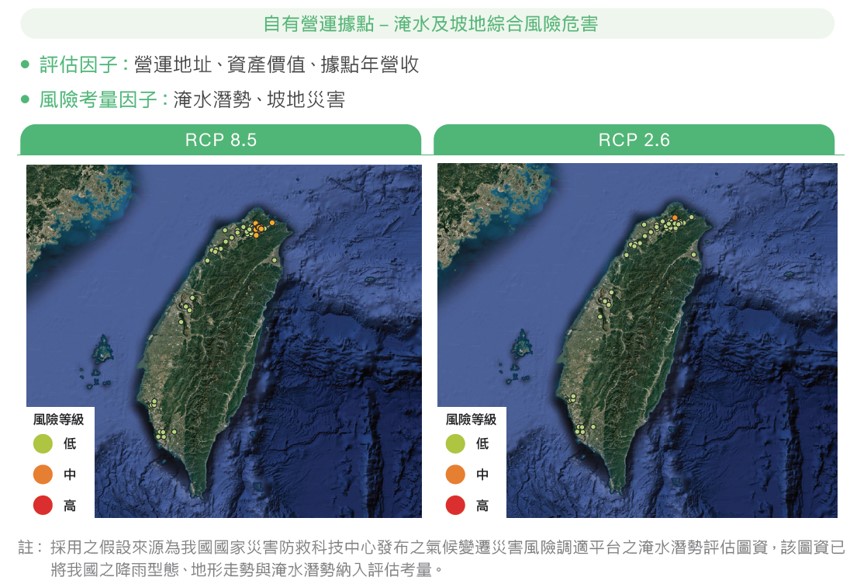

自有據點評估

為瞭解實體風險對本行據點資產之風險衝擊,針對本行各營運據點進行實體風險評估分析。本行以實體風險危害度1~3級(24小時內極端降雨頻率)、脆弱度1~10級(淹水潛勢、坡地災害)及暴露度1~10級(暴險金額)繪製風險敏感地圖,分別採用RCP 8.5及RCP 2.6作為風險衝擊之假設情境,進行本行據點資產在世紀中(2036~2065)的暴險分析,並提出對應之氣候風險管理策略。

AR5共有四種假設情境,分別為RCP 2.6、RCP 4.5、RCP 6.0 及RCP 8.5,各情境代表每平方公尺的輻射強迫力在2100年增加了2.6、4.5、6.0、8.5 瓦。另,IPCC 於2021年發布第六次評估報告(AR6),提出共享社會經濟路徑(Shared Socioeconomic Pathway, SSP),在氣候變遷情境設定加入社會經濟發展元素,本報告書尚未納入。

自有營運據點分析結果

本行針對臺灣地區74個據點進行氣候敏感度分析,在RCP 8.5最嚴峻的情形下,無高度敏感據點,屬中度敏感據點共 10 件(13.51%),低度敏感據點共 64 件(86.49%),其中風險敏感值為 50 以下據點共 44 件(59.46%)。本行據點價值於風險發生時,總體暴險金額約占銀行據點總資產價值約 5.10%,中度敏感據點暴險金額占銀行據點總資產價值約 3.18%,低度敏感據點(包含敏感度 1 至 100之據點)的暴險金額占銀行據點總價值約 1.92%。

因應對策與氣候韌性評估

根據分析結果,本行臺灣營運據點之實體風險暴險情形皆不重大,惟為確實掌控實體風險之衝擊,各營業據點仍已建立應對計畫與防災作業流程,以及資料備援準備,可確保將短期天然災害所帶來的破壞降至最低,並維護災後營運。

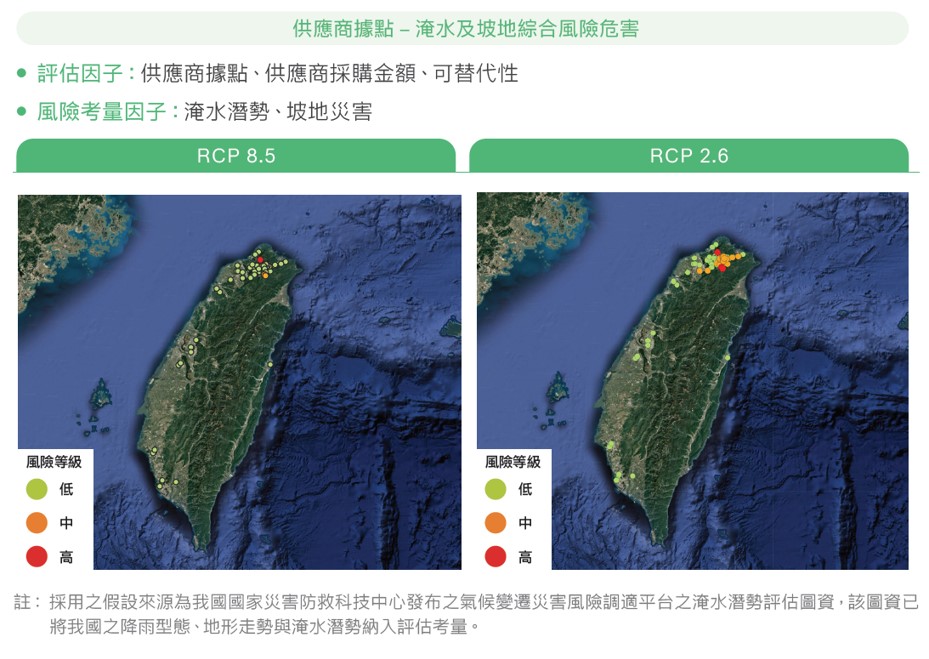

供應商據點評估

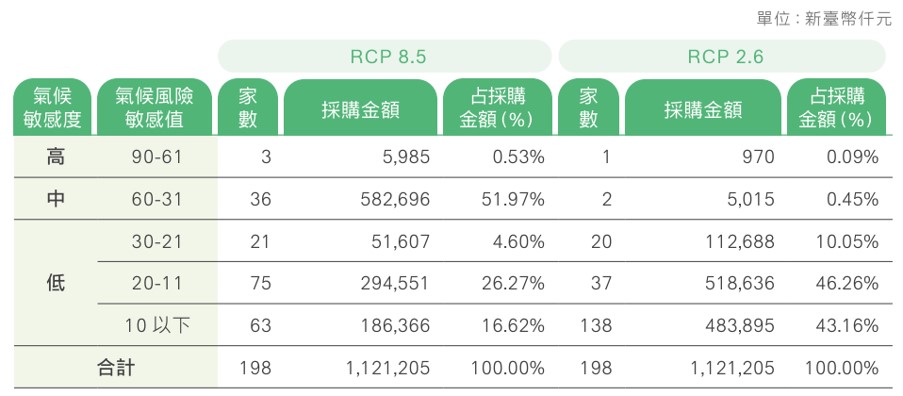

本行分別採用 RCP 8.5 及 RCP 2.6 作為風險衝擊之假設情境,並綜合考量淹水潛勢與坡地危害風險,將氣候敏感度設定為高、中、低三種等級。氣候敏感度越高則代表越容易受到氣候災害威脅,藉此針對 2024 年本行臺灣地區 198 個供應商在世紀中(2036~2065 年)的暴險情形進行分析。

供應商據點分析結果

經由模擬情境評估,在 RCP8.5 的情境下,本行的合作供應商的氣候敏感度以中、低度為主,合計共 195 家,並佔 2024 年整體採購金額的99.47%。具高度氣候敏感度的單位僅有 3 家,占總採購金額約 0.53%。

另外為瞭解實體風險對供應商之風險衝擊,本行進一步評估在 RCP 8.5 情境下,各類型供應商受實體風險影響之情形。本行針對各供應商進行可替代性分析,分別定義高度可替代性(1 個月內可找到其他供應商)、中度可替代性(3 個月內可找到其他供應商)、低度可替代性(6 個月以上才能找到其他供應商)三個等級;其中屬於低度可替代性的廠商類別主要集中在資訊類與工程類供應商,暴險佔比總計達 61.84%。

本行工程類與資訊類廠商多為長期合作對象,雖同類型廠商並非稀少或難以尋找,但基於配合默契與作業延續性之考量,多數仍歸類為低度可替代性,故其占比較高。惟經檢視該類供應商的氣候風險敏感值,主要落在中度至低度區間。綜合內部評估,顯示本行受供應商風險衝擊之影響程度仍屬有限。

另為強化應變能力,本行已針對低度可替代性供應商建立潛在合作廠商清單,以因應突發氣候災害可能導致的供應中斷風險,確保可迅速接洽並展開合作。

因應對策與氣候韌性評估

雖目前評估供應鏈對本行營運之影響甚微,本行仍將持續關注供應商供貨之穩定度,並適時開發新供應商,以提高替代性。此外,為提升供應商的氣候風險準備度,本行未來將舉辦供應商大會,宣導氣候風險相關防範措施與救災知識,並建議高風險供應商設置防洪設備。

授信與投資部位分析

為客觀評估並持續追蹤氣候變遷風險對業務與營運的影響,本行依循《本國銀行辦理氣候變遷情境分析作業規畫》(以下簡稱「作業規畫」),針對2024年底國內外授信、票債券及股權投資等銀行簿部位 ,分析其長期及短期在不同氣候情境下可能面臨的風險衝擊。

本行參照作業規畫的方法學,採用總體經濟途徑(如GDP、銀行放款利率、失業率、通膨率等因子)與個體經濟途徑(如營收損失、擔保品損失、額外支出成本等因子)進行綜合分析,並結合本行的違約回收機率評估模型進行估值,藉此評估投融資客戶在不同氣候情境下的財務韌性,進而判斷其償貸能力與擔保品價值的變化對本行信用風險的潛在影響。

因各情境所估算之預期損失情形有其不確定性,非未來實際發生之影響,分析結果之使用及解讀上應注意其限制性

分析範圍以本行個體為基礎,包括國內外分行與國際金融業務分行(OBU)之業務。

註1:因各情境所估算之預期損失情形有其不確定性,非未來實際發生之影響,分析結果之使用及解讀上應注意其限制性

註2:分析範圍以本行個體為基礎,包括國內外分行與國際金融業務分行(OBU)之業務。

- 長期情境:透過總體經濟及個體經濟途徑評估,考量氣候變遷的長期影響與銀行業務週期,分析時點為 2030 年及 2050 年。

- 短期情境:以個體經濟途徑為基礎,聚焦未來一年內可能發生的氣候事件,分析時點為 2025 年。

情境分析方法與評估結果如下:

長期情境

長期情境包括基準情境、有序轉型、無序轉型及消極轉型,並採用綠色金融體系網絡(Network of Central Banks and Supervisors for Greening the Financial System, NGFS)於 2023 年發布的情境資訊作為社會經濟因子的依據。此外,參考聯合國政府間氣候變遷專門委員會(Intergovernmental Panel on Climate Change, IPCC)第六次評估報告(AR6)中的共享社會經濟途徑(Shared Socioeconomic Pathway, SSP)及代表濃度路徑(Representative Concentration Pathways, RCPs)

作為環境因子的設定基礎。分析之風險類型涵蓋轉型風險與實體風險:

- 轉型風險:主要衡量碳定價對企業營收的影響,假設所有國內企業均須繳納碳費,並估算可能的營業額減損。

- 實體風險:評估極端氣候對企業財務與營運的影響,包括暴雨導致的停工損失、淹水與坡災造成的資產毀損修復成本、乾旱引發的額外用水成本,以及熱浪對生產力與企業收入的影響。

長期情境分析結果

本行 2050 年在有序轉型、無序轉型及消極三種情境影響下,對一般企業客戶的預期損失金額分別占基準年(2024年)淨值的 4.59%、5.16%及 6.52%;對個人戶的預期損失金額則分別占基準年淨值的 0.166%、0.175%及 0.194%。綜合三種情境分析結果,以 2050 年消極轉型之預期損失最大,企業客戶及個人戶的預期損失合計共佔基準年淨值的 6.71%。

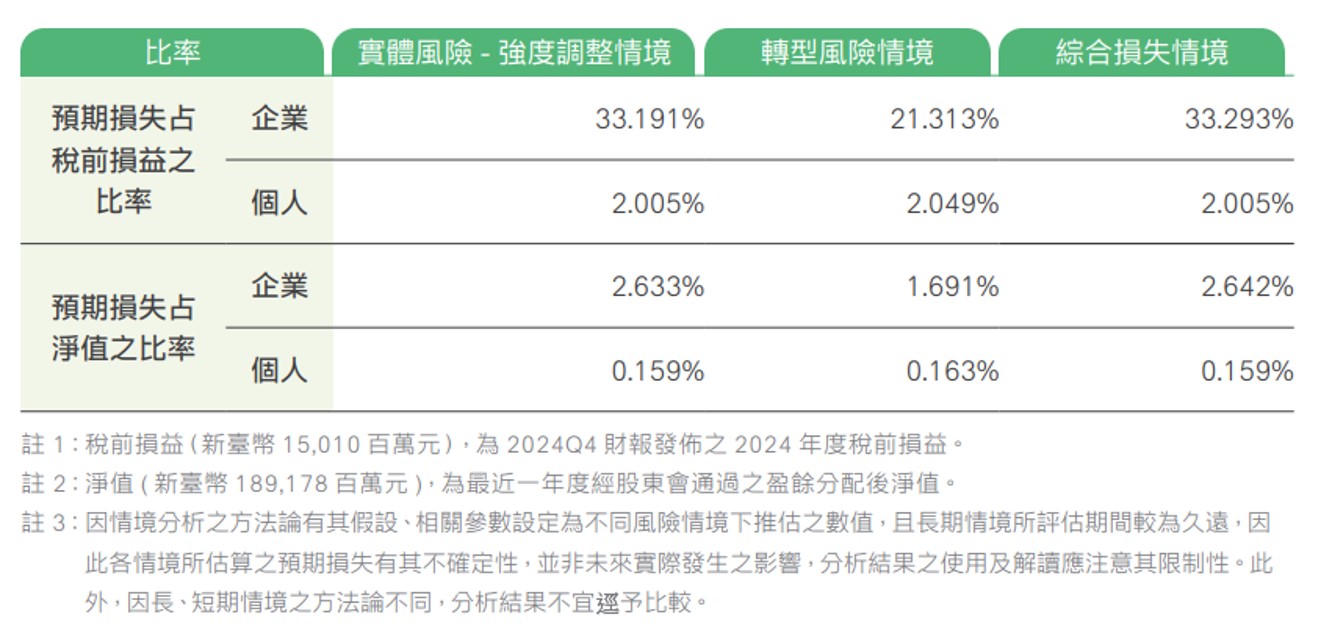

短期情境

短期情境假設氣候衝擊事件不直接影響總體經濟,採用之情境包括碳費情境與強度調整情境,分析之風險類型如下:

- 轉型風險:採用碳費情境進行分析,假設與長期情境一致,著重於評估碳費對企業的短期影響。

- 實體風險:以未來全球升溫 2℃ 的大氣環境為基礎,評估未來一年若颱風事件發生,可能對企業造成之停工與資產減損損失。

強度調整情境:以莫拉克颱風事件為參考,根據氣候變遷情境調整統計降雨量,評估颱風帶來的風險衝擊。

短期情境分析結果

短期情境在實體風險—強度調整、轉型風險及綜合損失三種情境影響下,本行對一般企業客戶的預期損失金額分別占基準年(2024年)淨值的 2.63%、1.69%及2.64%;對個人戶的預期損失金額則分別占基準年淨值的 0.159%、0.163%及 0.159%。綜合三種短期情境分析結果,以綜合損失情境之預期損失最大, 企業客戶及個人戶的預期損失合計共佔基準年淨值的 2.80%。

自然相關依賴與影響分析

2024年生物多樣性和生態系統服務政府間科學政策平台(IPBES)發布《氣候變遷下生物多樣性、水、糧食和健康鏈結評估報告》(Thematic Assessment Report on the Interlinkages among Biodiversity, Water, Food and Health)。報告指出,全球物種多樣性若持續流失,將導致糧食供應、水資源、抵抗氣候變遷的能力,以及幾乎所有自然資本的嚴重下降,並對世界經濟產生重大影響。

本行身為金融機構,不僅在產業經濟發展中擔任關鍵的推動角色,在市場環境變動的過程下,也是首當其衝受到影響的主體。為確保金融環境穩定,並履行引領產業永續發展之責,本行於2023年首次參考自然相關財務揭露(Taskforce on Nature-related Financial Disclosures, TNFD)框架導入自然相關風險評估。2024年則進一步深化評估流程,不僅擴展生態敏感區域的分析圖資,亦識別自然相關的重大風險與機會,以期強化自然相關風險管控,對高生態敏感地區客戶落實盡職管理,並促進價值鏈共同實現環境、自然與經濟的永續共存。

價值鏈與自然生態交界情形評估

本行針對全臺自有營運據點、供應商據點與投融資客戶使用農業部林業及自然保育署公告的「國土生態綠網圖資」,並選擇「生物多樣性熱區」資料進行分析(該圖資係依據臺灣42種哺乳類、110種鳥類、25種兩生類、48種爬行動物,以及82種昆蟲等五大生物的分布資料進行疊合與推估)。每個熱點以1×1公里的網格為基準,熱點區域內各類生物族群的多樣性數量均為全臺前5%。

為進一步了解價值鏈對自然環境之影響,本行於2024年增加納入「區域保育軸帶」圖資資訊進行分析(該圖資涵蓋45條區域保育軸帶,包含丘陵、溪流、平原、海岸及離島等軸帶類型,為國內各區域上、中、下游之破碎生態系統及優先保育地區)。

為確實了解本行價值鏈活動與生物多樣性熱區及區域保育軸帶的距離,本行以1,000公尺為範圍,分析自有營運據點、供應商據點及投融資客戶據點是否鄰近或座落於生物多樣性熱區及區域保育軸帶內,分析結果如下:

自然相關依賴與影響分析

2024年生物多樣性和生態系統服務政府間科學政策平台(IPBES)發布《氣候變遷下生物多樣性、水、糧食和健康鏈結評估報告》(Thematic Assessment Report on the Interlinkages among Biodiversity, Water, Food and Health)。報告指出,全球物種多樣性若持續流失,將導致糧食供應、水資源、抵抗氣候變遷的能力,以及幾乎所有自然資本的嚴重下降,並對世界經濟產生重大影響。

本行全臺自有營運據點共 74 處,經鑑別無據點鄰近或座落於生物多樣性熱區;而鄰近或座落於區域保育軸帶的自有營運據點則有 7 處,分別為桃園市南崁分行、觀音分行、楊梅分行、新竹縣北新竹分行、臺中市大里分行、臺南市南科分行與屏東縣屏東分行。

供應商據點共 198 處,經鑑別共 4 個據點鄰近或座落於生物多樣性熱區,分別為臺北市內湖區以及新北市的瑞芳區、新店區、深坑區。而鄰近或座落於區域保育軸帶的供應商據點則有 7 處,分別位於新北市淡水區、桃園市蘆竹區、八德區、楊梅區、新竹縣竹北市、屏東縣屏東市與花蓮縣花蓮市。

投資客戶據點共 169 處,經鑑別無據點鄰近或座落於生物多樣性熱區,而有 20處坐落於生態綠網區域保育軸帶。這些區域保育軸帶分別為桃園市的桃園埤塘平原濕地保育軸帶、新竹地區的鳳山溪與頭前溪流域保育軸帶、臺中市的大肚臺地淺山保育軸帶以及臺南與嘉義地區的南嘉南平原草生地保育軸帶。

本行融資客戶據點共計 838 處。經鑑別,有 21 處融資客戶據點鄰近生物多樣性熱區,另有 154 處鄰近生態綠網區域保育軸帶。這些重疊區域主要位於六都或工商活動較為活躍的地區。本行後續將針對該類客戶加強關注與管理,以降低潛在自然環境衝擊風險。

自然風險管理績效

為強化對自然相關議題之衝擊管理,本行已針對各個價值鏈範圍採取相關行動措施,藉此降低環境負載,維護生態系統的完整性。本行近年亦積極推動「公益參與」、「發展自然主題相關產品」、「濕地認養」、「林地復育」等與自然相關的行動方針,期許透過多元方式推動自然生態復育行動,促進環境永續。2024年,各項行動方針的執行績效如下:

指標與目標

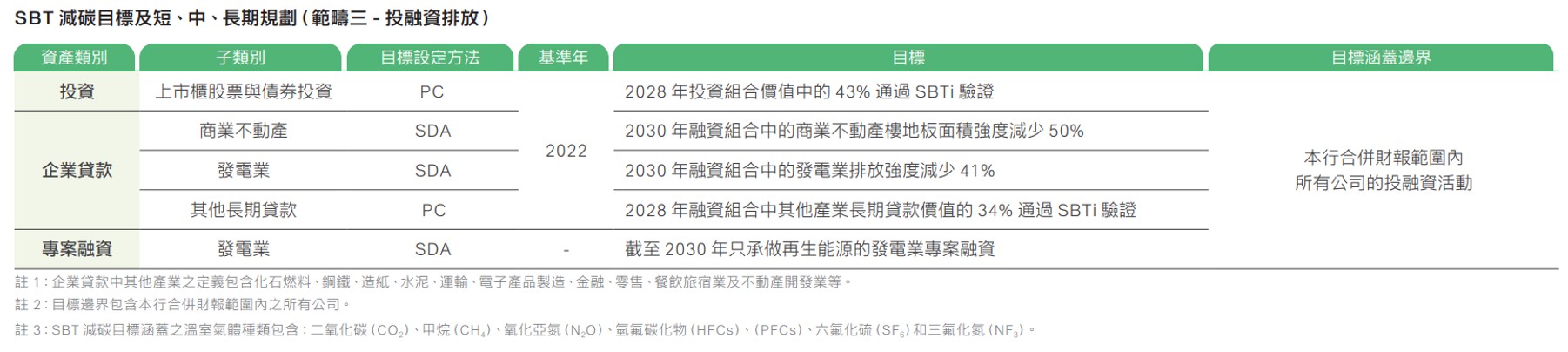

為展現對永續經營與淨零轉型的堅定承諾,本行全面盤點所有營運據點的溫室氣體排放量,並整合投融資客戶的碳排數據,設定符合《巴黎協定》的減碳目標。2024年底,本行正式向科學基礎減量目標倡議組織(Science-Based Targets Initiative, SBTi)提交目標驗證申請,並於2025年初順利通過驗證。為落實減碳路徑,本行已制定涵蓋海外子公司的減碳計畫,展現對永續發展的承諾,並以穩健步伐持續減碳。

本行已導入溫室氣體盤查制度及環境、能源、水資源相關的ISO 管理系統,並維持管理流程的標準化,有效執行減碳行動。短期內,本行以設備汰換作為主要減量策略,透過引進高效節能設備、採用油電混合車或電動車取代傳統燃油車輛等方式,降低營運過程碳排放量。長期而言,本行將透過落實能資源管理目標,持續追蹤並優化減碳措施,同時逐步提升再生能源採購量與碳權抵換比例,以確保短、中、長期減碳承諾的有效落實。

環境與能源管理機制

本行已導入 ISO 14001 環境管理系統、ISO 50001 能源管理系統,以及 ISO 46001 水資源效率管理系統等國際標準,並訂定《環境安全衛生及能水資源政策》,推動各項自發性之行動措施與改善方案。以制度化管理方針降低能源及水資源的耗用並減少廢棄物產生,實踐對環境友善之責任。

透過依循PDCA流程,定期蒐研法規及內外部利害關係人的意見,鑑別對本行影響重大之環境與能源風險與機會,並持續改善環境與能源績效。

因本行屬金融服務業,營運活動對環境之影響,在資源耗用方面主要為紙張,經透過推廣電子表單、會議導入無紙化及紙張再利用分類等政策,紙張用量已有效降低。在直接及間接能源、資源耗用方面,主要為水、電及公務汽車用油等,透過採購節能設備、改善燈具照度、裝設開燈時數控制器、通道照明、冷氣空調限時使用、調整水流流量,以及公務車之使用管理與定期保養等政策,降低對環境之影響。並依環境相關法規,適切保護自然環境,於執行營運活動及內部管理時,致力提升各項資源之利用效率。

能源管理

本行各營運據點能源消耗以外購電力及公務車汽油燃料為主,2024年全行能源消耗量為 65,275GJ,較2023年 62,286GJ 增加 2,989GJ,約成長 4.8%。人均耗能則為 22.59GJ,較上年度 21.30GJ 增加 6.03%。

註1:2024年應達成目標為人均耗能較上年度減少3%

註2:能量單位換算以1 cal=4.184 J計算、1GJ=0.2778 MWh

註3:臺灣據點之車用汽油、柴油、天然氣以經濟部能源局110年公告之公告《能源產品單位熱值表》進行計算,係數分別為7,800 kcal/L、8,400 kcal/L、8,000 kcal/m3

註4:越南、印尼與泰國等據點之車用汽油分別是依據Greenhouse gas reporting: conversion factors 2024、《Indonesia: Fuels: Diesel And Gasoline》及《The Comparison of Fuel Consumption for Small Gasoline Engine Fuelled by Commercial Gasoline Fuel in Thailand on Different Conditions》發布之熱值進行計算。熱值係數分別為 33.61 MJ/L、33.264 MJ/L、31.48 MJ/L

註5:中國地區之車用汽油是依據《車用汽油國家標準GB 17930-2016》:密度720~775 kg/m3,取平均747.5 kg/m3、《綜合能耗計算通則GB/T 2589-2020》:熱值10,300 kcal/kg,進行計算,熱值係數為7,699 kcal/L;外購蒸汽是依據《綜合能耗計算通則GB/T2589-2008》公告之熱值進行計算,熱值係數為3.763 GJ/噸;天然氣是依據《綜合能耗計算通則GB/T2589-2020》公告之熱值進行計算,熱值係數為0.0356 GJ/立方公尺

註6:香港天然氣依照Towngas帳單熱值 48 兆焦耳(MJ)/度、新加坡天然氣依照City Energy Handbook on Gas Supply熱值38.3MJ/m3

註7:海外及台灣地區外購電力熱值係數為3,600 GJ/百萬度

註8:外購再生電力係採直接購買,2024年度共購入1,420張憑證,合計1,423,815度

註9:資料統計涵蓋本行在臺灣地區之營業據點、海外分行及海外辦事處(共91個據點)。

水資源管理

各辦公大樓及服務據點用水提供員工及部分客戶使用,對水源並未有直接影響,使用過後之生活污水則排至污水下水道,透過管網收集至污水處理廠進行處理,未造成其他地面水體污染。此外,本行針對廁所用水及其他用水設備也已採購節水設施,使用具有省水認證標章之產品。為強化用水管理,更已導入 ISO 46001水資源效率管理系統,透過用水活動分析,鑑別具有節水潛力的設施區域,並進行出水量的調整。2024 年度全行取水量共 69.1 百萬公升,較 2023 年 65.1 百萬公升增加 4.0 百萬公升,人均取水量為 2.39 萬公升,較上年度增加 0.17 萬公升,增幅約為 7.6%,主因為新總行大樓增設員工餐廳,導致用水量增加。

註1:2024年應達成目標為人均取水量較上年度減少3%。

註2:本行依WRI Aqueduct對水資源壓力進行評估,因臺灣非屬水資源壓力區域,因此認定本行未有從水資源壓力區域取水。

註3:依據《自來水水質標準》推算,本行所取得之水可歸類為淡水。

註4:資料統計涵蓋本行在臺灣地區之營業據點、海外分行及海外辦事處(共91個據點)。

註5:上海商銀取用水源100%來自第三方的水-臺灣自來水公司,無取用來自地下水或其它方式供應之水源。

廢棄物管理

本行因產業性質為金融業,廢棄物以一般非有害廢棄物為主。本行內部鼓勵員工落實垃圾分類,目前總行大樓與各分行平時皆有資源回收專區將廢棄物進行分類,廢棄物清除作業皆委託具備合法資格之環保資源回收業者辦理,並依其性質分別採回收再利用、焚化或最終掩埋等方式進行離場處理。因此,本行營運過程所產生廢棄物未對環境造成嚴重污染。2024 年度全行廢棄物總量共 191 公噸,較 2023 年減少 10 公噸,不可回收廢棄物量共 106 公噸,整體而言,2024 年人均不可回收廢棄物量約為 0.07 公噸。

註1: 2024年目標為人均不可回收廢棄物量較上年度減少3%。

註2:非有害廢棄物再使用方式,僅進行回收/再利用與焚化,無再利用、堆肥、再生利用、深井注入、掩埋、現址儲存等。

註3:資料統計涵蓋本行在臺灣地區之營業據點、海外分行及海外辦事處(共91個據點)。

溫室氣體排放管理

本行依循ISO 14064-1國際標準進行溫室氣體盤查,組織邊界設定方法使用營運控制法,排放量計算方式則採用排放係數法。係數引用來源為環境部公告之溫室氣體盤查表6.0.4版、能源局公告之電力排放係數等。

為實現永續營運理念與落實穩健減碳,本行以2022年為基準年,設定至2030年絕對排放量需減少42%的目標。2024年度的範疇一排放量與2023年相近;範疇二排放量則較2023年減少1.8%。2024年範疇一及範疇二每百萬營收排放量為0.1606 tCO2e,較上年度減少5.64%,已達成每百萬營收排碳較上年度減少3%之目標。

註1:2024年應達成目標為範疇一及範疇二的每百萬營收碳排放量較上年度減少3%。

註2: 2021-2024年採IPCC第六次評估報告。

註3:臺灣區電力排碳係數採用經濟部能源局公告之2024年電力排碳係數,其他區係數採用當地排碳係數或Ecoinvent環境資料庫各區數據。

註4:電力以外其餘排放係數係主要參考行政院環境部公告之《溫室氣體排放係數管理表6.0.4版》,蒸汽溫室氣體排放係數採用Ecoinvent環境資料庫。

註5:溫室氣體排放量盤查係採「營運控制法」,統計氣體範疇包含CO2、CH4、N2O、HFCs、PFCs、SF6、NF3。

註6:2024年度上海商業儲蓄銀行所有臺灣據點的溫室氣體排放資訊皆已通過第三方查證,並在2025年5月通過SGS公司驗證,取得ISO 14064-1:2018溫室氣體查整聲明書。查證聲明書的涵蓋期間為2024年01月01日至12月31日。

註7:資料統計涵蓋本行在臺灣地區之營業據點、海外分行及海外辦事處(共91個據點)。

註1:2024年應達成目標為每百萬營收排碳較上年度減少3%。

註2:暖化潛勢值(GWP)採2021年IPCC第六次評估報告。

註3:上游電力排碳係數採用產品碳足跡資訊網-電力間接碳足跡(2021)。

註4:員工通勤及商務差旅之排放係數,國內採用產品碳足跡資訊網及環境部「臺灣地區車輛生命週期評估」研究計畫,國外採用Ecoinvent環境資料庫各區係數,統計含國內外員工。

註5:產品生命終止階段產生之排放係採用本行的2023年信用卡碳足跡報告(有效期間至2028年2月15日)。

註6:投融資活動排放參照PCAF方法論進行盤點與計算。

註7:資料統計涵蓋本行在臺灣地區之營業據點、海外分行及海外辦事處(共91個據點)。

註8:除與投融資活動相關的排放外,上海商業儲蓄銀行所有臺灣據點之2024年度範疇三溫室氣體排放資訊,已於2025年5月通過SGS第三方查證,並取得ISO 14064-1:2018溫室氣體查證聲明書,涵蓋期間為2024年1月1日至12月31日。

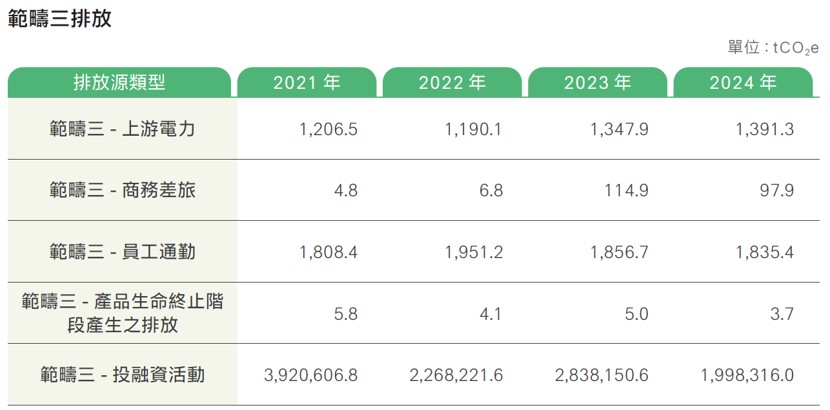

範疇三-投融資排放

本行採用碳核算金融聯盟(Partnership for Carbon Accounting Financials, PCAF)的方法學計算投融資組合碳排放量。2024 年投融資組合之總碳排放量為 1,998,315.98 千公噸 CO2e;投融資組合之碳足跡為 2.04 公噸 CO2e/新臺幣百萬元(約等於 67.00 公噸 CO2e/百萬美元)。大部分資產類別碳足跡從 2021 年至 2024 年呈現下降趨勢,本行將持續追蹤投融資組合碳排放情形,並透過議合方式協助投融資對象進行低碳轉型。

資產類別比較

投融資絕對排放量(tCO2e)

註1:企業貸款不包含商業房地產、房貸、專案融資。

註2:2021至2024年底,本行無汽機車抵押貸款部位。

註 3:2024年本行整體投融資部位盤查覆蓋率(納入計算之持有部位/總現存持有部位)為92.04%。

範疇三-投融資排放

本行採用碳核算金融聯盟(Partnership for Carbon Accounting Financials, PCAF)的方法學計算投融資組合碳排放量。2024 年投融資組合之總碳排放量為 1,998,315.98 千公噸 CO2e;投融資組合之碳足跡為 2.04 公噸 CO2e/新臺幣百萬元(約等於 67.00 公噸 CO2e/百萬美元)。大部分資產類別碳足跡從 2021 年至 2024 年呈現下降趨勢,本行將持續追蹤投融資組合碳排放情形,並透過議合方式協助投融資對象進行低碳轉型。

投融資碳足跡

註1:企業貸款不包含商業房地產、房貸、專案融資。

註2:2021至2024年底,本行無汽機車抵押貸款部位。

註 3:2024年本行整體投融資部位盤查覆蓋率(納入計算之持有部位/總現存持有部位)為92.04%。

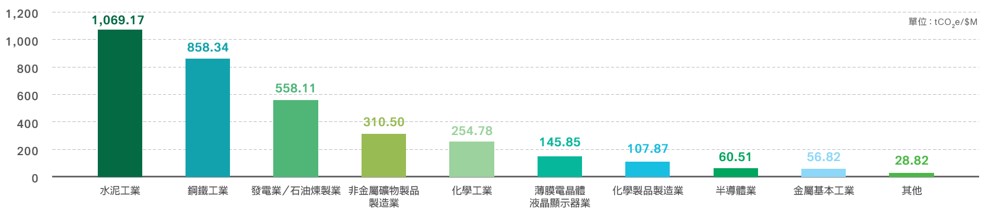

產業別比較

2024年依產業別呈現 之投融資組合碳排放量結果,其中絕對碳排放量前三名依序為「發電業/石油煉製業(31.21%)」、「鋼鐵工業(13.69%)」以及「水泥工業(8.52%)」 。若進一步分析投融資組合之碳足跡,則碳足跡最高者為「水泥工業」,次高為「鋼鐵工業」,第三則為「發電業/石油煉製業」,分別為 1069.17、858.34 以及 558.11 tCO2e/百萬美元。

依產業別劃分的財務碳排放資訊僅涵蓋股權投資、公司債投資,及企業貸款等資產部位

本段內文的溫室氣體絕對排放量排序不計入其他產業之總合

投融資絕對排放量(tCO2e)

註1:依產業別劃分的財務碳排放資訊僅涵蓋股權投資、公司債投資,及企業貸款等資產部位

註2:本段內文的溫室氣體絕對排放量排序不計入其他產業之總合

投融資碳足跡(tCO2e/百萬美元)

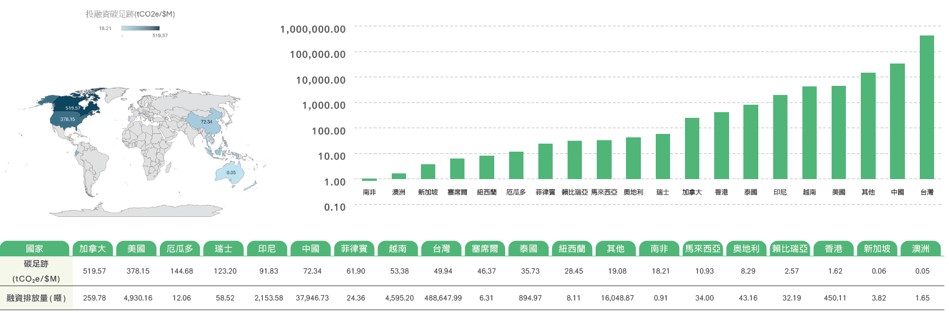

地區別比較

規避排放量

本行亦依據PCAF定義,將資金用途明確之授信,如風力發電或太陽能發電建設或運營專案納入專案融資類別,並以年底部位為基準,計算太陽能及風力發電廠等再生能源發電案的年度已規避排放量(Annual Avoided Emissions)。以下為近三年專案電廠融資數據,未來本行亦將持續擴大再生能源電廠融資,為推動發電業減碳盡一份心力。

綠色營運方針

電子帳單與無紙化服務

本行持續鼓勵客戶線上申請信用卡,客戶於線上申請小小兵卡即可三年免年費,以節省紙張消耗達到減碳目的。2024 年全年度,客戶線上申請信用卡的比率約 72.4%,申請件數共 16,554 件。按每件申請書約需耗用 2 張 A4 紙計算,線上申請信用卡服務已減省 33,108 張紙。

本行對於客戶使用電子帳單替代紙本帳單亦不遺餘力進行推廣,2024 年僅使用電子帳單無印製紙本帳單之客戶數達 157,890 位,全年產出之電子帳單數共 1,153,558 份。以每份帳單及信封約需耗用 2 張 A4 紙計算,此類客戶合計已減省下至少 2,307,116 張紙。

此外,2024 年電子公文共 24,940 筆,以每份公文約需耗用 2 張 A4 紙計算,亦可減少約 339 公斤的二氧化碳排放量。

依據行政院環境部臺灣產品碳足跡資訊網公告資訊,一張A4紙排碳量為0.0068 公斤。另依政府間氣候變化專門委員會(IPCC)建議之估算方法,每運送一件實體帳單產生約 0.0063 公斤二氧化碳排放。因此 2024 年度本行因無紙化作業減少之紙張、信封材料與帳單寄送作業,合計可減少相當於23,543 公斤之二氧化碳排放量。

內部碳定價與授信客戶碳費風險評估

為了降低組織碳排放,本行已著手規劃內部碳定價制度,並開發碳費風險評估系統。透過碳定價的導入,將潛在的碳成本反映在本行的投融資去碳化策略,以及各分行據點的節能措施中,藉此激勵同仁落實環境永續行動,同時作為管理投融資風險的機制。

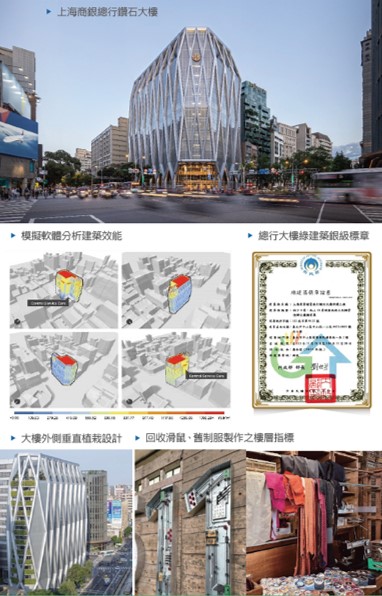

專欄:「磐固金融、永續璀璨」–總行綠建築開創性結構 兼具美學與節能減碳

永續採購與供應商管理:

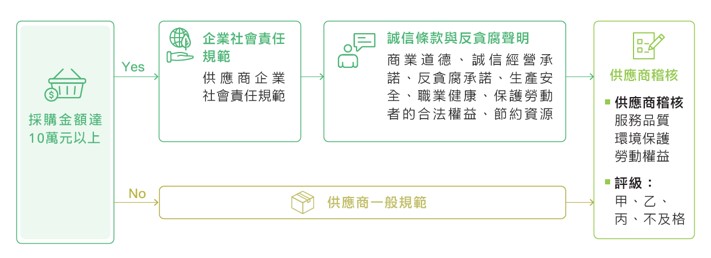

本行對於供應商之管理,除了要求供應商必須符合政府法令規範外,已制定相關規範如:《委外內部作業規範》、《外包廠商管理辦法》、《遴選受委託機構作業辦法》、《採購辦法》、《採購作業供應廠商管理細則》及《供應商企業社會責任規範》等,使契約內容不違反法令強制或禁止之事項。本行亦已在供應商合約中增訂誠信條款與反貪腐聲明,要求所有供應商認同相關聲明,確保供應商一致遵循銀行法、洗錢防制法、個人資料保護法及消費者保護法等相關法規。

在供應商管理規範上,採購金額達新臺幣10萬元以上及簽訂合約時,本行之供應商皆須提供供應商企業社會責任自評表以及供應商企業社會責任承諾書,以確認合作廠商皆無發生重大職災、環保裁罰,或違反勞動法令之情事。

本行已於 2024 年通過 ISO 20400 永續採購指南標準之驗證。透過對供應商進行永續風險評估,辨識供應鏈中潛在的環境、職業安全衛生與消費者隱私保護等風險,藉此制定符合本行營運採購階段的風險控制方式與管理策略。

同時本行也參照風險評估結果,進行供應商教育訓練、供應鏈現況調查、管理規章與供應商政策修訂和採購流程稽核等程序。經由工作方針及管理系統的轉型,將綠色採購觀念融入日常營運作業中,將永續採購理念擴展至合作供應商,以期發揮引導作用,攜手供應鏈夥伴一同助力經濟、社會和環境生態的平衡與永續發展。

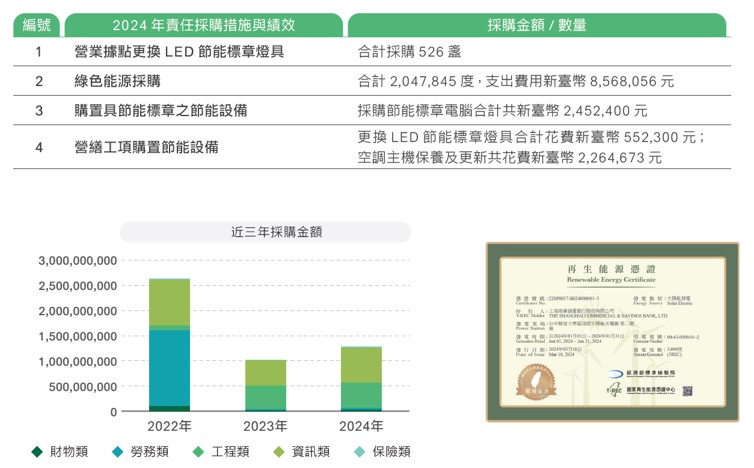

本行供應商主要有財物類、勞務類、工程類、資訊類、保險類等,2024 年度採購主要為資訊和工程類型,分別為新臺幣 6.03 億元與新臺幣 3.27 億元。本行採購供應商以本地供應商為主,除考量產品品質與準時交期之外,並以環保節能產品為優先,如採購 LED 節能標章燈具、FSC 認證之影印紙張、具節能標章之電腦與螢幕等,2024 年度相關採購金額共約新臺幣 1,384 萬元。其中包含再生能源逾 142.38 萬度,佔全行用電量之 8.81%,合計取得再生能源憑證 1,420 張。未來本行將持續提升採購環保節能產品所佔之比例,期透過綠色採購,讓綠色消費市場更為成長,以創造綠色效益,進一步擴大執行節能減碳作為。